Skrbni pregled podjetja (angl. due diligence; kratko: DD) se nanaša na podrobnejši vpogled v poslovanje in tveganja dotičnega podjetja. Izvede se po preliminarnih pogajanjih med kupcem in prodajalcem. Kot tak je osnova za informirano odločanje v sklepni fazi izvedbe transakcije ter kasnejša integracijska prizadevanja. V Sloveniji je termin “skrbni pregled” slabše poznan, precej pa je tudi z njim povezanih odprtih vprašanj – npr. čemu naj služi, za koga in zakaj naj se izvede, kako podroben naj bo, na katera področja naj se omeji, koga vse naj se vključi v njegovo izvedbo, itd.

Skrbni pregled podjetja številni povezujejo s poročilom, v katerem so navedene ključne ugotovitve. Splet izvedenih aktivnosti za ustrezno pripravo poročila pa je širši in se deli v dva sklopa:

- priprava na skrbni pregled podjetja (npr. dogovarjanje glede pogojev in protokola skrbnega pregleda podjetja, organizacijska priprava na izvedbo skrbnega pregleda, določitev časovnice in rokov izvedbe skrbnega pregleda, formiranje DD ekipe) in

- izvedba skrbnega pregleda podjetja (npr. razpolaganje z nejavnimi informacijami v podatkovni sobi, priprava vprašanj in odgovorov, izvedba ogleda dotičnega podjetja, izvedba pogovorov z deležniki, vodstvene predstavitve dotičnega podjetja, priprava poročila in ugotovitev skrbnega pregleda, izpostavitev izbranih ugotovitev in upoštevanje ugotovitev v kontekstu vrednotenja dotičnega podjetja).

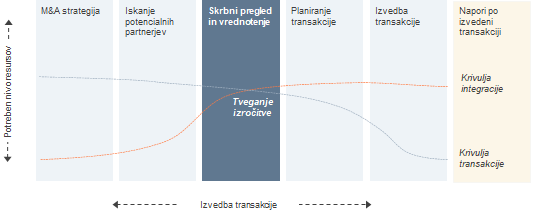

O sosledju aktivnosti pri sklepanju M&A transakcije in umestitvi skrbnega pregleda podjetja v M&A proces si lahko preberete v članku “Prodaja podjetij – kako izgleda proces“. Skica spodaj pa prikazuje fazo v kateri se izvajata skrbni pregled in vrednotenje podjetja še v kontekstu tveganja izročitve. V tej fazi smo namreč priča križanju angažmaja ekipe, ki sklepa M&A transakcijo in ekipe, ki je zadolžena za integracijo prevzemne tarče. Prav skrbni pregled podjetja namreč predstavlja osnovo za delo in uspeh obeh ekip.

Skrbni pregled podjetja je lahko pripravljen iz perspektive kupca ali prodajalca. Za to se uporabljata izraza kupčev skrbni pregled podjetja in prodajalčev skrbni pregled podjetja. Pri večjih in kompleksnejših transakcijah se pogosto pripravita oba, pri tistih manjših pa se običajno izvede le skrbni pregled podjetja narejen iz perspektive kupca. Ključna razlika med obema je v nasprotujočih si interesih naročnikov – eden si prizadeva za čim nižjo, drugi pa za čim višjo kupnino.

V praksi se običajno stremi k temu, da je angažma vpletenih smiseln glede na višino transakcije. V številnih primerih se udeleženci v transakciji zato odločijo, da omejijo obseg in poglobljenost skrbnega pregleda podjetja. Tovrstno omejevanje je pogosto. Velja pa opozoriti, da prinaša tudi številna tveganja. Priporočljivo je, da se v primeru zaznave indicov morebitnih odstopanj, predvidi tudi možnosti kasnejše razširitve obsega dela v posameznem segmentu.

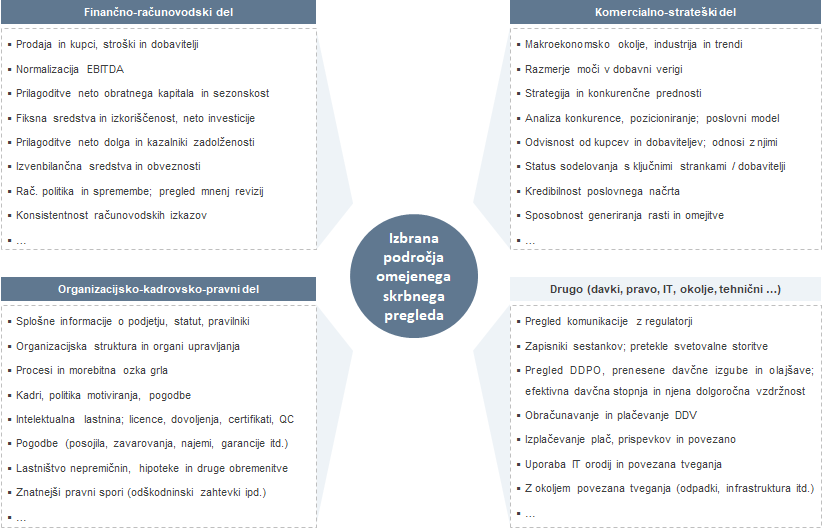

Struktura skrbnega pregleda podjetja ni nekaj standardnega. Izbira vsebinskih sklopov je običajno stvar subjektivne presoje in preliminarnih analiz dotičnega podjetja. Največkrat se sicer izvedejo komercialni skrbni pregled, finančni skrbni pregled, davčni skrbni pregled in pravni skrbni pregled. Pogosti pa so nenazadnje tudi strateški skrbni pregled, tehnični skrbni pregled, proizvodni skrbni pregled, IT skrbni pregled, računovodski skrbni pregled, HR skrbni pregled in drugi.

Primer predvidene strukture za izbrano SMP:

Namen skrbnega pregleda je podkrepiti uvodna pričakovanja potencialnega investitorja. Dejstvo pa je, da skrbni prevzem podjetja v številnih primerih s seboj prinese nove ugotovitve, ki pomembneje zaznamujejo percepcijo poslovne priložnosti. V teoriji je sicer možno odstopanje v pozitivo in v negativo, v praksi pa je pogosto predvsem slednje. Spremenjeno videnje se v takih primerih nato odrazi v obliki ponovnih pogajanj preliminarno že dogovorjenih pogojev ali pa celo v obliki odstopa od namere po prevzemu.

Izvedba skrbnega pregleda se omogoči le izbranim. Kandidata za izvedbo skrbnega pregleda podjetja se pred samim povabilom ustrezno pregleda. To vključuje, ni pa omejeno na, pregled izvora premoženja in obstoječih naložb, preverbo ugleda v industriji in pri poslovnih partnerjih, transparentnost lastništev, povezave z vprašljivimi posamezniki, pripravljenost na odprt dialog, analizo potencialnih konfliktov interesov, ipd. Pregled je še posebej poglobljen, ko potencialni investitor v plačilo kupnine želi vključevati lastniški delež prodajalca.

Ne glede na vzpostavljen dogovor o nerazkrivanju informacij, je morebitno uhajanje občutljivih informacij vedno možno in kot tako vedno predstavlja tveganje. V primeru resnejših zadržkov glede deljenja izbranih nejavnih informacij, je morda smiselno razkritje izbranih elementov izvesti po sklenitvi pogodbe in sicer v kontekstu odložnih pogojev, je pa dejstvo, da se tako ravnanje običajno odrazi v nižji kupnini. Pri skrbnem pregledu se torej vse odvija okrog podatkovne sobe in informacij, ki so na voljo.

Priporočljivo je, da se skrbni pregled podjetja ne omejuje le na obdelavo informacij, ampak da po potrebi tudi aktivno pristopiti k pridobitvi informacij. V številnih primerih se namreč prav slednje izkaže kot ključno za sklenitev transakcije.

Proučevanje skrbnih pregledov podjetij je pokazalo, da je njihova kakovost odvisna od izkušenj in strokovnosti izvajalca. Pomembna pa je tudi enotnost ekipe in medsebojno sodelovanje. Naročniki običajno sodelujejo z večimi partnerji. Odločijo se npr. izvesti finančni in komercialni skrbni pregled v sodelovanju z enim izvajalcem, davčni in pravni skrbni pregled pa v sodelovanju z drugim izvajalcem.

Skrbnega pregleda podjetja ne gre podcenjevati. O njegovi kompleksnosti namreč pričajo številne napake največjih. Spomnimo npr. na trk zelo različnih korporativnih kultur po združitvi podjetij AOL in TimeWerner v letu 2004 in s tem povezan 99 milijard dolarjev visok odpis. Ali pa npr. na neuspešno združitev družb Daimler in Chrysler v letu 1998 in 34 milijard dolarjev visok odpis, ki je v veliki meri posledica napačnih predvidevanj razvoja konkurenčnih silnic. In pa npr. na zanašanje na nezanesljive računovodske izkaze ter pojasnila, ki so 5 milijard dolarjev stale družbo HP po prevzemu družbe Autonomy.

Prepričajte se, da je izbira vašega partnerja za izvedbo skrbnega pregleda podjetja pravilna. Kontaktirajte nas in dovolite, da se vam predstavimo. Imamo ustrezno znanje in izkušnje, naše ugotovitve pa so omogočile informirano odločanje že številnim priznanim naročnikom.