P/E MNOGOKRATNIK TURŠKEGA BORZNEGA INDEKSA BIST 100 JE KOT ODRAZ VIŠJIH TVEGANJ OZ. ZAOSTROVANJA POLITIČNIH IN MAKROEKONOMSKIH RAZMER V TURČIJI TER NA BLIŽNJEM VZHODU V 4Q 2018 NAJNIŽJE V ZADNJIH 9 LETIH. PREVZEMNA AKTIVNOST V LETIH 2016 IN 2017 SE JE RAZPOLOVILA, PREDVSEM ZARADI ODSOTNOSTI VEČJIH POSLOV Z INFORMIRANIMI ODLOČEVALCI. GRE TOREJ PRI PREVZEMU PODJETJA ZA DOBRO NAKUPNO PRILOŽNOST ALI TEMPIRANO BOMBO?

Stanje v Evropi in sposobnost prevzemanja podjetij

Relativna moč podjetij v razvitih državah se je v obdobju po finančni krizi močno krepila. Gospodarske razmere v letih 2016, 2017, 2018 so še vedno zelo dobre, dostop do denarja pa enostaven in poceni. Prevzemna aktivnost podjetij iz razvitih držav je na zgodovinsko najvišjih nivojih. Številna podjetja se torej srečujejo z vprašanjem katero podjetje kupiti, kdaj in po kakšni ceni ter kako ustrezno nasloviti prevzemna tveganja?

Vpliv makro dogodkov na vrednosti podjetij v Turčiji

Vrednotenja turških podjetij so trenutno relativno ugodna in pri številnih podjetjih z ambicijami po anorganskem širjenju (beri prevzemu podjetij) že lep čas pod drobnogledom. P/E mnogokratnik turškega borznega indeksa BIST 100 je namreč od začetka 2018 upadel z 9x na 7x in je tako v 4Q 2018 najnižje v zadnjih 9 letih. Svoj maksimum je sicer dosegel v letu 2013, ko je dosegel mnogokratnik 12x.

Kljub temu, da nedaven upad vrednosti za mnoge izgleda ugodna vstopna točka, pa vrednostno gledano precejšen upad v prevzemni aktivnosti nakazuje, da so informirani odločevalci trenutno zelo zadržani glede prevzemanja podjetij v Turčiji, njihovi glavni strahovi pa so vezani na tveganja bodočega vpliva razvoja okolja in industrije na poslovanje podjetij. Omenimo nekaj ključnih:

- Turška lira v zadnjih 15+ letih eksponentno izgublja vrednost v primerjavi z EUR in USD. Padec v obdobju Aug 2017 – Aug 2018 je zares visok, 40+%. Terminske pogodbe (CME) napovedujejo znaten upad valute tudi v naslednjih letih, stroški varovanja (angl. hedging) pa naglo rastejo.

- Stopnja inflacije je v juliju 2018 dosegla 15,85% p.a. in se je samo od marca 2018 povzpela za 5+% točk. Trenutni nivoji inflacije so najvišji vse od januarja 2004 in so precej nad ciljnimi nivoji dolgoročne referenčne inflacije.

- Turška podjetja so v povprečju precej izpostavljena valutnim tveganjem. Znatno so namreč zadolžena v EUR in USD valutah.

- Turška podjetja so znatno izpostavljena izbruhu resnih likvidnostnih težav zaradi prekomernega posluževanja kratkoročnejših posojil za financiranje projektov dolgoročne narave.

- Državna tveganja naglo rastejo. Zamenjava 5-letnega kreditnega tveganja Turčije se je glede na začetek leta 2018 povzpela za 350 bazičnih točk in tako v Aug 2018 dosegla 500 bazičnih točk.

- Povprečen strošek finančnega dolga podjetjem oz. obrestna mera za posojila podjetjem je konec julija 2018 znašal/a 21,75% p.a.

- Plačilna disciplina podjetij se drastično poslabšuje, z njo pa likvidnostni kazalci. Povprečni dnevi plačil v prvi polovici 2018 tako znašajo od 121 dni, 46% poslovnih partnerjev pa že zahteva znatno povišanje.

Ne glede na zaključke analize okolja in industrije, pa se smiselnost izvedbe prevzema podjetja obravnava individualno. Vsak prevzem podjetja je namreč zgodba zase. Na podlagi motiva, strategije in potencialnih alternativ pa zavisi ali je prevzem v dani situaciji smiseln in po kakšni ceni. Zelo dobro je namreč potrebno poznati in razumeti koristi in tveganja, odločitev pa sprejeti na osnovi dobre informiranosti.

Poglejmo npr. študijo primera prevzema podjetja proizvodne B2B multinacionalke s širokim asortimentom lastnih izdelkov in kako se je naslovilo vprašanje visokih tveganj vezanih na poslovanje v Turčiji.

Razumevanje ozadja prevzema podjetja:

Prevzemno podjetje si je skozi desetletja delovanja izborilo pozicijo dominantnega nišnega B2B proizvajalca v Evropi in širše. Gre za kvalitetnega in zanesljivega dobavitelja s širokim portfeljem lastnih izdelkov. Do trenutnega položaja je podjetje prišlo s hitrejšim razvijanjem proizvodnih kapacitet in ekonomij obsega od konkurence. Slednje je bilo sicer tudi odraz nadpovprečno visoke zadolženosti v investicijsko sicer zahtevni panogi.

Turška tarča je neposredni konkurent prevzemnega podjetja in je nastala kot plod prizadevanj prevzemnikovih kupcev, da znižajo svojo odvisnost in pridobijo nazaj svojo pogajalsko moč. Prevzemno podjetje je s prilagojeno cenovno politiko na območju Bližnjega Vzhoda zadnja tri leta strateško vršilo močan pritisk na poslovanje tarče. Zaradi omejene finančne moči in negativnega razvoja tveganj, je konkurent prevzemniku sam ponudil opcijo prodaje podjetja.

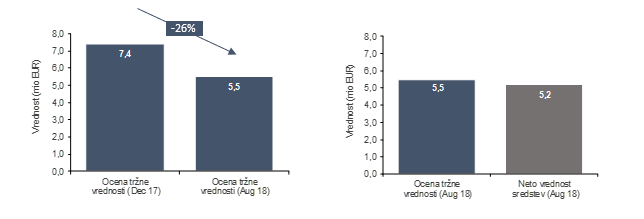

Ocena tržne vrednosti v kontekstu nedavnih poslabšanj in razumevanje tveganj:

Komentar: Ocena tržne vrednosti je historično gledano relativno ugodna. Samo od začetka leta 2018 je npr. izgubila dobro četrtino vrednosti. P/E mnogokratnik tarče je glede na referenčni mnogokratnik industrije in trga sicer še precej ugodnejši, kar je predvsem odraz razporeditve pogajalske moči v industriji. Ocena tržne vrednosti je približno na ravni neto vrednosti sredstev, kar poslu zagotavlja varnost v zelo tveganih razmerah. Podjetje se torej prevzema po dobrih komercialnih pogojih.

Po-prevzemna strategija in naslavljanje tveganj prevzema podjetja

Z namenom, da se omeji učinek visokih tveganj na bodoče poslovanje oz. ustvarjanje vrednosti po prevzemu podjetja in zagotovi boljša raba sredstev, se planira izvedba prestrukturiranja obstoječega posla.

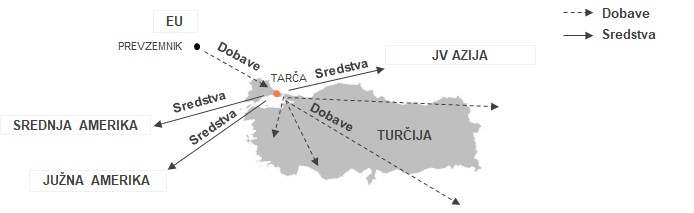

- Podvojene kapacitete se preselijo na druge kontinente (transfer sredstev v Južno Ameriko, Srednjo Ameriko, in JV Azijo), kjer prevzemnik v omejenem obsegu že dobavlja nekatere (druge) izdelke določenim strankam. Lokalna proizvodnja na drugih kontinentih predstavlja dobro osnovo za izboljšanje vrednosti oz. za generiranje sinergij na prihodkovni strani.

- Proizvodnja za obstoječe kupce tarče se prestavi na večje in bolj produktivne proizvodne linije prevzemnika na proizvodnih lokacijah v EU, fleksibilnost pa se zagotovi z dobavami preko lokalnega skladišča tarče v Turčiji.

Prevzem podjetja za prevzemnika omogoči tudi realizacijo novih tržnih priložnosti na turškem trgu in trgih Bližnjega Vzhoda in sicer kot odraz kombinacije lokalne prisotnosti in pripeljanega tehnološkega know-howa. Proizvodnja novih projektov v Turčiji se planira skladno s principi ustvarjanja vrednosti. Povedano drugače, v Turčiji se zaradi visokih tveganj poslovanja planira le izvajanje projektov, s katerimi se bodo ustvarjali donosi nad tehtanimi stroški kapitala.

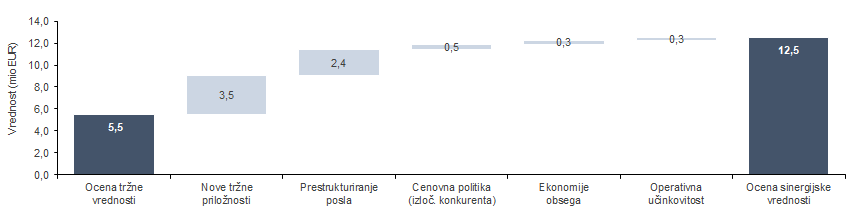

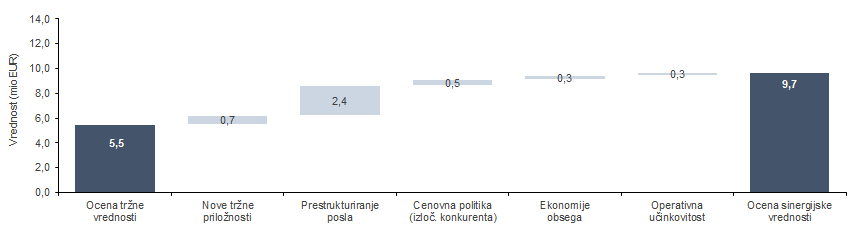

Scenarij trenutnih okoliščin (grafika je simbolna; uporabljene so namišljene številke):

Vir: Consilue analiza.

Komentar: S prevzemom podjetje planira ustvarjanje sinergij kot predstavljeno zgoraj. Dodatno ustvarjena vrednost je znatna, poslovna odločitev prevzema podjetja pa ustrezna.

Scenarij znatnega poslabšanja okoliščin (grafika je simbolna; uporabljene so namišljene številke):

Vir: Consilue analiza.

Komentar: Nove tržne priložnosti se zaradi relativno visokih zahtevanih donosov izvedejo v omejenem obsegu. Prestrukturiranje obstoječega posla deluje kot ščit za morebitno poslabšanje okoliščin. Kot odraz prestrukturiranja, osnovna vrednost ni občutljiva na turška tveganja.

Vstop prevzemnika na turški trg je cenovno ugoden in se iz vidika ustvarjanja vrednosti zanj izplača. Strategija prevzema mu omogoča, da znatno omeji vpliv razvoja morebitnih nadaljnjih negativnih tveganj. Dodatno pa bo v kontekstu ustvarjanja vrednosti prevzemnik stremel tudi k temu, da v celotnem obdobju poslovanja:

- minimizira izpostavljenost tveganjem povezanih s Turčijo (presežna denarna sredstva se redno izplačujejo / re-investirajo, optimizira se neto obratni kapital in kapitalsko strukturo itd.)

- minimizira izpostavljenost turški liri (varuje se valutno tveganje skladno z denarnimi tokovi, komercialne dogovore se veže na evro itd.)

Okoliščine, ki so se nedavno zgodile v Turčiji, so torej omogočile prevzemniku, da 1) izvede prevzem podjetja in kupi prevzemno tarčo poceni, 2) konsolidira poslovanje in izboljša operativno učinkovitost, 3) pospeši dostop do trga in razvije regionalno prisotnost. V danem primeru je višina transakcije vrednostno gledano okvirno sovpadala z vrednostjo neto sredstev, kar se je izkoristilo kot vzvod za premestitev nekaterih sredstev na druge geografske lokacije, kjer je poslovanje manj tvegano. Fokus razvoja po-prevzemne strategije torej resno naslavlja visoka tveganja in ponuja odgovor na to, kako poslovati v danem okolju in kaj storiti, da se prepreči uničevanje vrednosti v primeru nadaljnjega poslabšanja razmer v regiji. Kljub temu, da se je večina podjetij odločila v dani situaciji ustaviti svojo prevzemno aktivnost v Turčiji, pa so prav slabe makroekonomske razmere ponudile možnost poceni prevzema podjetja.

Vabljeni tudi k prebiranju naslednjih člankov:

– Nakup podjetja – skrivnosti #1 pristopa

– Nakup podjetja ali prodaja podjetja – kako do uspeha?

Se zanimate za prevzem podjetja ali pa bi želeli izvedeti več? Kontaktirajte nas preko obrazca PREVZEM PODJETJA.